Die Vorabpauschale (VaP) ist eine qua Gesetz fingierte Mindestausschüttung, die als Bemessungsgrundlage für die Besteuerung laufender Fonderträge genutzt wird, wenn der Fond keine oder nur geringe tatsächliche laufende Ausschüttungen bietet (thesaurierende Fonds). Der Beitrag erklärt, wie genau die Vorabpauschale berechnet wird.

Das große Mysterium

Wenig Transparenz in Bankabrechnungen

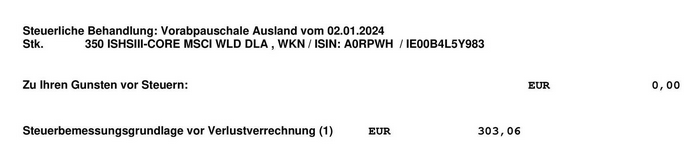

Auf der Suche nach einer Berechnungsanleitung wirft man naturgemäß zunächst einen Blick in die Abrechnungsunterlagen seiner eigenen Bank. In meinem Fall hatte ich für einen thesaurierenden Fond im Depot bei einer Direktbank bereits Anfang 2024 eine Abrechnung erhalten.

Anders als bei Abrechnungen für konventionelle Ausschüttungen (Dividenden, Zinsen), bei denen man die “Entstehung” der Bemessungsgrundlage und der daraus entstehenden Steuer rechnerisch Schritt für Schritt nachvollziehen kann, ist die VaP-Abrechnung ziemlich “komprimiert”:

Die VaP – hier als Steuerbemessungsgrundlage bezeichnet – fällt also vom Himmel. Hinweise, wie sich diese Bemessungsgrundlage herleitet, sucht man vergeblich.

Oftmals vereinfachende oder fehlerhafte Darstellungen auf Erklärseiten im Netz

Sucht man im Netz nach Begriffen wie “Berechnung Vorabpauschale”, so stößt man fast ausschließlich auf Darstellungen, die Falschaussagen oder starke Vereinfachungen enthalten wie z.B.

- die zwingende Annahme, dass eine Position über das gesamte Jahr gehalten wurde (selbst bei von Banken angebotenen Online-Rechnern),

- Daumenregeln, die einen bestimmten Betrag pro 10’000 EUR Fondsvolumen vorschlagen,

- Rechner, die lediglich eine Obergrenze für die VaP aber halt nicht die exakte VaP selbst berechnen können,

- die Annahme, dass überhaupt keine Ausschüttungen stattgefunden haben,

- die (fehlerhafte) Behauptung, dass die VaP null betrage, sobald überhaupt eine Ausschüttung stattgefunden hat

- die Behauptung, dass der Erwerbs- (und ggf. der Veräußerungskurs) irgendeine Relevanz für die VaP habe

Berechnungs-Schema lt. Gesetz

Klarheit bringt wie so oft ein Blick ins Gesetz – in diesem Fall enthält § 18 InvStG detaillierte Instruktionen, die (entsprechend geordnet) zu folgendem Berechnungsschema führen:

(1) Mehrertrag berechnen

Der Mehrertrag ist wie folgt definiert:

|

1 2 3 4 5 6 7 |

Ermittlung des Mehrertrags pro Anteil: letzter Rücknahmepreis im Jahr 103.59000 - erster Rücknahmepreis im Jahr 82.21600 + Ausschüttungen im Jahr 0.00000 ------------------------------------------------- = Mehrertrag 21.37400 ------------------------------------------------- |

Erläuterungen

- Da die Rücknahmepreise idR nur auf den jeweiligen Fondseiten veröffentlicht werden, kann man approximativ auch die Tagesschlusspreise am letzen und am ersten Handelstags des Jahres von der Börse nehmen. Die Differenz zur 100%ig ‘korrekten’ Rechnung ist nach bisherigen Erfahrungen vernachlässigbar.

- Der Mehrertrag ist grundsätzlich immer eine Ganzjahresbetrachtung – das gilt selbst dann, wenn die Position erst im Laufe des Jahres angeschafft wurde.

- Es wird immer die Differenz zwischen Jahresendpreis und Jahresanfangspreis (und nicht etwa Anschaffungspreis) angesetzt.

- Auch bei den Ausschüttungen werden immer die (Brutto-)Werte des gesamten Jahres angesetzt. Das gilt selbst dann, wenn dem Anleger eine Ausschüttung gar nicht zugeflossen ist, weil er die Position erst zu einem Zeitpunkt nach einem ex-Datum im Jahr erworben hat.

(2) Basisertrag ermitteln

|

1 2 3 4 5 6 7 |

Ermittlung des Basisertrags pro Anteil: Rücknahmepreis Jahresanfang 82.21600 x Basiszins für das Jahr laut BMF 2.29% x davon 70% 0.7 -------------------------------------------------------- = Basisertrag 1.31792 -------------------------------------------------------- |

Erläuterungen

- Auch hier gilt wieder: Es wird immer der Preis am Jahresanfang zugrunde gelegt. Selbst dann wenn die Position erst später im Jahr erworben wurde.

- Der Basiszinssatz wird jährlich von der Bundesbank ermittelt und vom Bundesministerium der Finanzen in einem BMF-Schreiben veröffentlicht. Im obigen Rechenbeispiel wurde der Basiszinssatz für das Jahr 2024 genutzt.

- Die Kürzung des jährlichen Zinsertrags um 30% auf 70% geschieht ebenfalls immer. Sie hat nichts mit den sog. Teilfreistellungsquoten zu tun, die für bestimmte Fondarten noch einmal separat und zusätzlich auf die VaP gewährt werden.

(3) Vergleich zwischen Mehrertrag und Basisertrag

Da der Basisertrag nie negativ werden darf und auch den Mehrertrag nicht übersteigen darf, führen wir folgende Vergleichsschritte durch:

- Übersteigt der Basisertrag den Mehrertrag? Falls nein, rechnen wir mit dem Basisertrag in Schritt 4 weiter und können die folgenden Fragen überspringen.

- Falls der Basisertrag über dem Mehrertrag liegt, setzen wir den niedrigeren Mehrertag, mindestens jedoch 0, für den Basisertrag ab Schritt 4 an.

- Rechnen wir mit 0 als Basisertrag weiter, dann können wir sofort aufhören, denn die Vorab-Pauschale beträgt dann unabhängig von allen weiteren Folgebetrachtungen immer 0.

(4) Abgleich Ausschüttungen vs. Basisertrag

Wir vergleichen nun noch einmal die Ausschüttungen mit dem Basisertrag: Falls die Ausschüttungen mindestens dem Basisertrag entsprechen oder ihn sogar übersteigen, beträgt die VaP ebenfalls 0, und die Berechnung kann hier abgebrochen werden.

(5) Berechnung der volljährigen VaP

Die auf eine volljährige Haltedauer entfallende VaP für das Instrument errechnet sich als bislang errechneter Basisertrag abzüglich der Auschüttungen im Jahr. Wiederum wird nur auf die Ausschüttungen im gesamten Jahr abgestellt – auch dann wenn z.B. Ausschüttungen im Jahr dem Anleger gar nicht zugeflossen sind, weil er zum ex-Datum die Position noch gar nicht erworben hatte:

|

1 2 3 4 5 6 |

Ermittlung VaP pro Anteil für volles Jahr: Basisertrag 1.31792 - Ausschüttungen 0.00000 --------------------------------- = VaP volles Jahr 1.31792 --------------------------------- |

(6) Korrektur der VaP bei unterjähriger Haltedauer

Wenn die Position erst im laufe des Jahres angeschafft wurde, kürzt sich die VaP um 1/12 für jeden vollen Monat, in dem die Position noch nicht vorgelegen hat:

- Im vorliegenden Beispiel wurde die Position am 16.06.2024 angeschafft.

- Dementsprechend gibt es 5 volle Monate (Januar – Mai), in denen die Position nicht gehalten wurde einen “Rabatt” von 5/12 auf die VaP

- Übrig als Bemessungsgrundlage bleiben demnach 7/12 der bisherigen VaP

|

1 2 3 4 5 6 7 |

Korrektur wg. Anschaffung im lfd. Jahr nach 12tel-Regelung: Erwerbsdatum: 2024-06-16 Monate mit mindestens einem Haltetag im Jahr: 7 demnach Korrekturfaktor für VaP = 7/12 --------------------------------------------- VaP nach Unterjährigkeitskorrektur: 0.76879 --------------------------------------------- |

(7) Berücksichtigung der Teilfreistellung

Je nachdem, in welchen Aktivinstrumenten der Fonds überwiegend investiert ist, können sich weitere Teilfreistellungsquoten ergeben, mit denen die bisherige VaP dann “rabattiert” wird. Im vorliegenden Beispiel des iShares MSCI World ETS (WKN A0RPWH) beläuft sich die Freistellungsquote auf 30%:

|

1 2 3 4 5 6 |

Berücksichtigung der Teilfreistellung: VaP pro Anteil 0.76879 - 30% Teilfreist. 0.23064 ------------------------------------------ = VaP nach Freist. 0.53815 ------------------------------------------ |

(8) Multiplikation der VaP mit den erworbenen Stücken

Schließlich wird die VaP pro Anteil noch mit der Anzahl der in der Position enthaltenen Stücke multipliziert. Das Ergebnis stellt als (fingierte) Ausschüttung die Bemessungsgrundlage zur Ertragsbesteuerung im Rahmen der KESt dar.

|

1 |

VaP für 6 Anteile = 3.23 |

Versteuerung der VaP

Liegt die VaP vor, so wird diese wie eine konventionelle Ertragsausschüttung behandelt, d.h. sie durchläuft folgende Kaskade:

- Verrechnung mit dem Freibetrag, sofern eingereicht

- Sofern der Freibetrag nicht ausreicht: Verrechnung mit Verlusttopf “Allgemein”

- Sofern auch nach Verrechnung mit Verlusttopf “Allgemein” noch eine “Rest-VaP” verbleibt, wird dies zum KESt/SolZ und ggf. KiSt-Satz besteuert.

Weitere Punkte

Betrachtungs- und Berechnungs-Ebene

Grundsätzlich denkbar sind folgende Betrachtungsebenen für die VaP

- Betrachtung auf Portfolio-Ebene

- Betrachtung auf Positions- bzw. Instrumentenebene innerhalb eines Portfolios

- Betrachtung auf Transaktionsebene für jedes Instrument eines Portfolios

Das vorgestellte Rechenschema setzt voraus, dass die VaP auf Transaktionsebene berechnet wird. Es muss also für jeden einzelnen Kauf die VaP einzeln berechnet werden. Die VaP eines Instruments bzw. der Gesamtposition für ein Instrument ergibt sich als Summe der einzelnen Transaktions-VaPs.

Saldierung aller Transaktionen vor dem 1.1. des laufenden Jahres

Sämtliche Transaktionen in einem Instrument, die bis einschließlich 31.12 des Vorjahres stattgefunden haben, werden zu einer Jahresanfangsposition saldiert. Anders als bei der Ermittlung des Veräußerungsgewinns spielen die Einstandskurse der in die Anfangsposition einfließenden Transaktionen keine Rolle.

Umgang mit Verkäufen und Käufen im laufenden Jahr

§ 18 InvStG enthält zwar den Begriff “Erwerb”, spricht aber an keiner Stelle von “Verkauf” oder “Veräußerung”. Grundsätzlich sind Verkäufe insofern für die VaP unerheblich, als ja durch den Verkauf alle thesaurierten Erträge einer Besteuerung zugeführt werden und eine Vorabbesteuerung dadurch überflüssig wird.

Verkäufe im laufenden Jahr

Da ich weder im InvStG noch in anderen Quellen Hinweise auf den Umgang mit Verkäufen finden konnte, stellen die nachfolgenden Überlegungen Mutmaßungen dar:

Spannend ist in diesem Zusammenhang auch noch, wie im Falle des Verkaufs bei der Ermittlung der Differenzbesteuerung die Gutschrift erfolgt. Auch hierzu kann ich nur mutmaßen, da ich bislang keine belastbaren Informationen zu dieser Frage gefunden habe:

Dies führt zu der weiteren Frage, wo überhaupt die Vorabpauschalen der vergangenen Jahre “gespeichert” werden. Denkbar wäre dies durch Einbuchung der in den Vorjahren festgesetzten Vorabpauschalen in den bereits bestehenden Verlusttopf “Allgemein”. Alternativ könnte zu den bereits bestehenden beiden Verlusttöpfen “Aktien” und “Allgemein” ein dritter Topf “Vorabpauschalen” eingerichtet werden.

Ein dritter Topf erscheint aber insofern unnötig, als ich bei den Verrechnungsmodalitäten bei “Rückgutschriften” der Vorabpauschale im Veräußerungsfall bislang keine rechnerischen Unterschiede zur bekannten Verrechnung von Veräußerungserlösen gegen Inhalte des Verlusttopfs “Allgemein” erkennen kann.